Журнал «Судноплавство» взяв інтерв’ю у Президента “Української зернової асоціації” – Миколи Горбачьова, де ми проаналізували поточну ситуацію в АПК України. Ми втратили значну кількість сільськогосподарських земель, які окуповані або заміновані, не можемо перевозити в значних обсягах врожай, що призводить до серйозних втрат у доходах аграрного виробництва. Але Україна готується до плану Б, та розглядає різноманітні шляхи відновлення галузі.

Чому на ваш погляд фермери інших країн протестують проти перевезення українського зерна через їх територію? Які є перспективи України щодо збереження транзиту своєї продукції?

Фермери цих країн очікували минулого сезону вищих цін на ринку і притримували своє зерно. В результаті, споживачі цих країн, які не могли вічно чекати і, звісно, почали купувати зерно з інших країн, в тому числі українське зерно, яке в цей час активно продавалося в інші країни Європи. Коли ціни на ринку замість зростання, почали падати – місцеві фермери зрозуміли, що можуть залишитися з повними коморами до нового врожаю, оскільки споживачі закупили зерна на кілька місяців. І тоді фермери забили на сполох, звісно відразу звинуватили в усьому українське зерно, а не свою помилкову поведінку. Після цього увімкнулися політики, які вирішили зіграти на ситуації та вибити більше субсидій чи компенсацій для своїх фермерів від Єврокомісії.

Транзит нашого зерна офіційно не припинявся – було прийняте тільки рішення про заборону продажу українського зерна в країнах сусідах України в ЄС. Втім, це не відігравало жодної ролі для нас, оскільки традиційними споживачами нашого зерна та олії в Європі були країни Західної Європи. Хоч і ми спостерігаємо проблеми з транзитом нашого зерна, однак сподіваємось у вересні заборона на постачання зерна до цих країн взагалі буде скасована і відповідно до транзиту ситуація теж налагодиться.

Яка частка аграрного експорту йде через західні кордони, річкові порти, зерновий коридор?

У 2022\2023 МР, найбільший обсяг експорту, звісно, забезпечив «зерновий коридор» близько 30 млн т, водночас порти Дунаю забезпечили минулого сезону близько 15 млн т експорту зернових та олійних і ця цифра може бути значно збільшена в цьому сезоні завдяки низці адміністративних кроків та розбудові інфраструктури. При цьому через західні наземні переходи теж було відекспортовано близько 14 млн т.

Як зміниться тенденція експорту з закриттям зернового коридору? Що потрібно зробити на Дунаї, на ваш погляд, для покращення перевезень?

Україна готується до плану Б, у випадку припинення угоди, яка забезпечувала функціонування «зернового коридору».

Йдеться про продовження експорту зерна з Чорноморських портів з дозволу наших військових та забезпечення виплат судновласникам у випадку пошкодження суден в територіальних водах України чи в портах. З цією метою Україна створила спеціальний фонд обсягом 20 млрд грн для покриття військових ризиків судновласників. УЗА пропонує Єврокомісії, щоб Європа гарантувала такі виплати судновласникам, а Україна вже регресом компенсувала б ЄС ці кошти у випадку необхідності.Це посилить довіру власників суден до цієї процедури. Українські компанії готові до того, щоб постачати свою продукцію на експорт за таких умов.

Інший шлях – це збільшення потужностей експорту Дунайського шляху. УЗА дуже активно працювала з Єврокомісією та представниками європейських країн для того, щоб зрушити з місця цей проєкт в рамках «Шляхів солідарності» ЄС. Для цього потрібно зробити 3 речі: відкрити рейдові перевалки з барж із зерном з дунайських портів на великі судна типу Panamax в територіальних водах Румунії, забезпечити цілодобову роботу Сулінського каналу в Румунії та розвивати українське гирло Бистре. Такі кроки вже в короткій перспективі можуть дати збільшення обсягів експорту Дунаєм вдвічі – з нинішніх 2 млн т на місяць до 4 млн т.

Які напрямки логістики мають потенціал стати постійними після закінчення війни?

На наш погляд альтернативи морському шляху експорту немає для України, оскільки він забезпечує прийнятні цінові умови логістики, коли українські виробники можуть працювати з прибутком. Окрім того, близько 70 нашого зерна йде до країн Азії та Африки, куди можна постачати лише суднами великої тоннажності, особливо в країни Азії, зокрема в Китай.

Залізниця попри всі потуги не може забезпечити вивезення всього того обсягу зерна з України, оскільки ні європейські залізниці, ні європейські порти не здатні перевалити такі великі обсяги українського зерна. Загалом залізницею експорт на західний кордон не перевищував 1 млн т на місяць.

Однак, побудова сучасних «сухих портів» на кордоні, розвиток інфраструктури можуть дати новий подих для наземних переходів навіть після розблокування Азовського та Чорного морів. Зокрема, такий сценарій актуальний для західних областей нашої країни.

Які складнощі виникають в аграріїв у зв’язку зі змінами у транспортуванні продукції? Як змінюється дохід виробників зі змінами логістики?

Постійне перешкоджання російською стороною роботи «зернового коридору» привела до збитків 1 млрд доларів, які фактично українські виробники сплатили за простій суден в чергах. Це призвело до здорожчання логістики. Якщо до війни сільгоспвиробник витрачав на неї близько $30/тонну, то на сьогодні ставки виросли до $100/тонну. Крім того, в цьому році через розв’язану РФ війну суттєво здорожчала собівартість виробництва зерна. В поєднанні зі здорожчанням логістики – це робить збиткові виробництва зерна в Україні. Це своєю чергою загрожує в довгостроковій перспективі скороченням виробництва зерна.

Як ви оціните наслідки та масштаби окупації земель на аграрний сектор України?

Україна фактично втратила близько 6 млн га сільськогосподарських земель для вирощування сільськогосподарської продукції, які або окуповані або заміновані і потребують розмінування. За грубими оцінками – це втрата близько 10 млрд доларів доходів аграрного виробництва. Київська школа економіки оцінює збитки аграрного сектору, це прямі збитки й непрямі втрати, близько 40 млрд доларів. І ця оцінка ще не враховує тих шалених збитків та майбутніх втрат, які спричинив підрив Каховської дамби та знищення Каховського водосховища.

На основі існуючих даних які прогнози на майбутній врожай? З якими проблемами може стикнутися галузь?

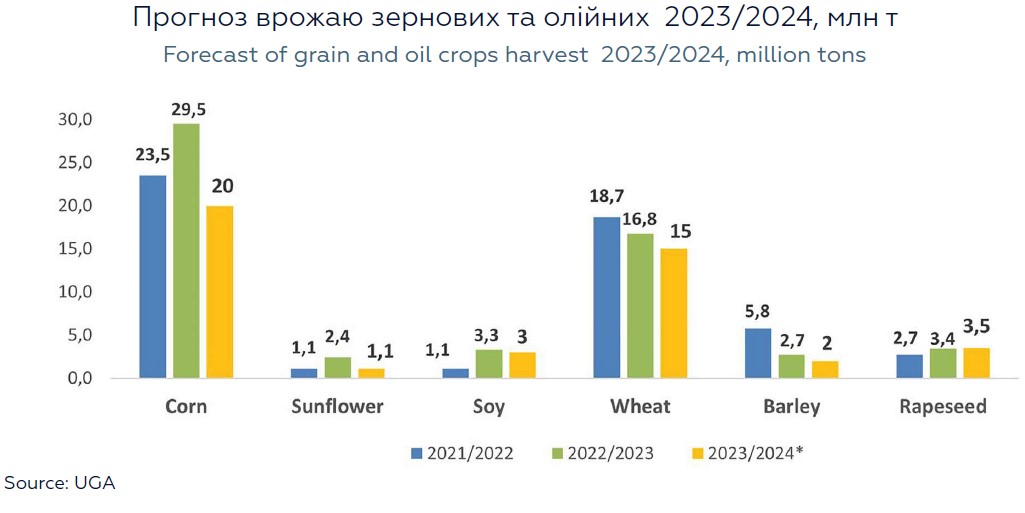

Українська зернова асоціація оновила оцінку потенційного врожаю 2023 року і станом на сьогодні ми прогнозуємо, що врожай зернових та олійних сягне 69 млн. Для порівняння у 2022 році врожай за оцінкою УЗА склав 73,8 млн т зернових та олійних. В новому сезоні експорт може скласти 44,8 млн т. В той час як нещодавно завершеному минулому сезоні (який закінчився 30 червня 2023) експорт сягнув 58 млн т. При цьому через війну світ недоотримав близько 20 млн т українського зерна.

Головна проблема для галузі – це розмінування сільськогосподарських угідь. Україні й світу потрібно буде докласти значних зусиль для знешкодження мін, щоб відновити виробництво зерна. Інакше світ зіштовхнеться з продовольчою кризою та продовольчою інфляцією, що потягне за собою нову масову міграцію жителів Африки до країн Європи й ще більше загострить кризу.

Які пропозиції уряду впродовж 2022-2023 року висуває УЗА? Як ведеться співпраця?

УЗА активно співпрацює з урядом для розширення експортних можливостей для зерна, зокрема тісно співпрацюємо з Мінекономіки та Мінвідновлення щодо розвитку Дунайського шляху.

Звісно, тісна співпраця з нашим профільним Мінагро, під головуванням якого ми маємо низку майданчиків, де обговорюємо і пропонуємо рішення для зернової галузі.

Ми розуміємо в яких умовах країна і всі ми разом, тому ми з розумінням відносимось до того, що не всі рішення можуть бути швидко імплементовані. Загалом ми задоволені як працює Уряд в частині аграрної політики та підтримки бізнесу.

Які культури показують зростання, а які втрати на тлі сезону експортних змін?

В цьому сезоні знизиться виробництво зернових, і трішки зросте виробництво олійних, які в нинішніх умовах показують кращу дохідність для виробників.

В які країни в основному експортується українське збіжжя? За які ринки нам варто боротися?

Традиційно Україна експортує 40% своєї продукції до Азії, по 30% до Європи та Африки. Найбільшим імпортером українського зерна в Азії є Китай, в Європі – Іспанія. Вони найбільше імпортують українську кукурудзу для вигодовування птиці та худоби. Африка традиційно купує в України пшеницю для продовольства, щоб забезпечити власне населення хлібом.

Україні не доводиться боротися за якісь ринки, оскільки добра якість українського зерна та помірна ціна, зручна логістика забезпечують нам ті конкурентні переваги, які дозволяють нашому аграрному сектору бути конкурентоздатним попри відсутність дотацій, як, наприклад в ЄС.

© Асоціація виробників,

переробників та експортерів зерна, 1997-2026.

При цитуванні і використанні будь-яких матеріалів

посилання на Українську зернову асоціацію обов'язкове.

При використанні в інтернет обов'язкове так само

гіперпосилання на https://uga.ua

![]() Розробка сайту

Розробка сайту

Для реєстрації на сайті зверніться, будь ласка, до адміністрації УЗА admin@uga.ua