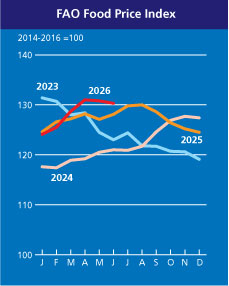

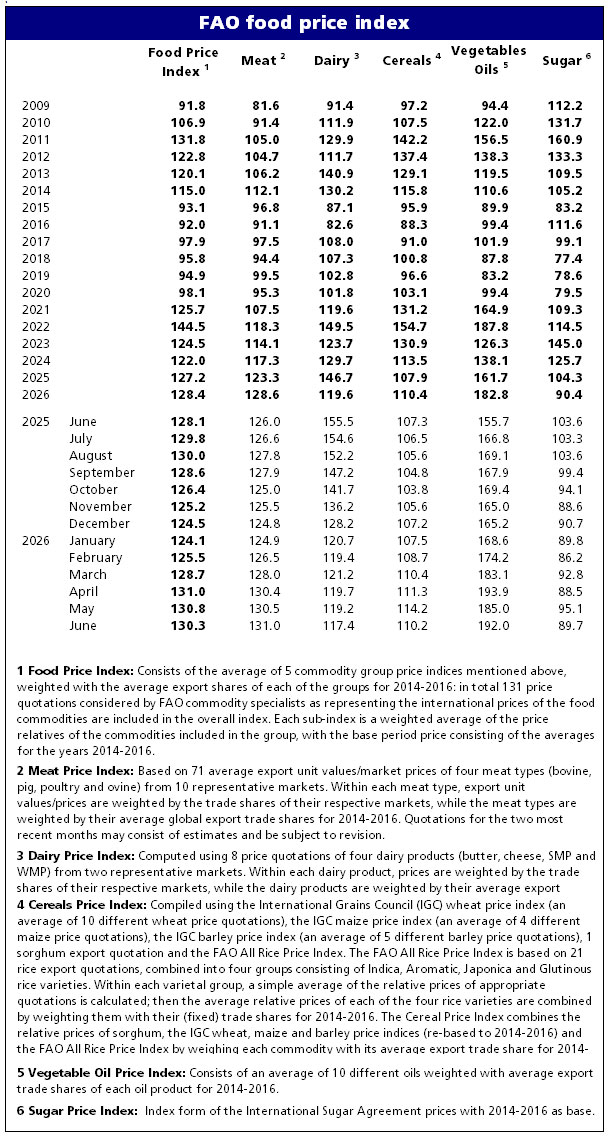

У червні 2026 року середнє значення Індексу продовольчих цін ФАО* (ІПЦФ) становило 130,3 пункти, що на 0,4 пункти (0,3 відсотки) нижче за травневий показник. Зростання значення індексів цін на рослинні олії та м’ясо було компенсоване зниженням цін на цукор, зернові та молочну продукцію. Значення ІПЦФ виявилося на 2,2 пункти (1,7 відсотки) вище відповідного показника минулого року, але на цілих 29,9 пункти (18,7 відсотки) нижче за піковий рівень березня 2022 року.

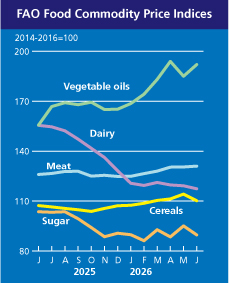

Середнє значення Індексу цін на зернові ФАО у червні склало 110,2 пункти, що на 4,0 пункти (3,5 відсотки) нижче за травневий показник, проте на 2,9 пункти (2,7 відсотки) вище за показник червня 2025 року. Незважаючи на побоювання у зв’язку з можливим погіршенням видів на врожай у Сполучених Штатах Америки та Австралії, активні темпи жнив та сприятливі перспективи пропозиції в Чорноморському регіоні зумовили зниження світових цін на пшеницю на 4,4 відсотка. Хоча опади, що випали недавно, знизили ризики в деяких районах Австралії, пов’язані з Ель-Ніньо посушливі умови і збільшення витрат на виробничі ресурси продовжували позначатися на прогнозах виробництва. Додатковий знижувальний тиск був пов’язаний із зміцненням долара США та ослабленням цін на енергоносії на тлі очікуваного зниження напруженості в Ормузькій протоці. Світові ціни на кукурудзу також знизилися на 6,2 відсотки на тлі прогнозованої наявності достатньої пропозиції у країнах-експортерах у Південній Америці, а також зниження цін на сиру нафту, що стримувало попит на біопаливо. Щодо інших фуражних зернових, то світові ціни на ячмінь та сорго знизилися на 3,4 та 7,7 відсотки відповідно, що пояснюється покращенням видів на врожай та непрямим впливом зниження цін на кукурудзу та пшеницю, внаслідок якого конкурентоспроможність сорго та ячменю як кормових зернових знизилася. У той же час значення Індексу цін на всі види рису ФАО в червні 2026 року збільшилося на 3,2 відсотки, оскільки в Азії зміцнився попит на довгозерний рис (індика), а побоювання, пов’язані з погодними умовами, і високі виробничі, транспортні та збутові витрати надали підтримуючий ефект на котирування.

Середнє значення Індексу цін на рослинні олії ФАО у червні склало 192,0 пункти, що на 7,0 пункти (3,8 відсотки) вище порівняно з попереднім місяцем та на 23,3 відсотки вище за показник за червень 2025 року. Зростання значення цього індексу обумовлено сукупним впливом підвищення котирувань пальмової та рапсової олій, а також в цілому стабільних цін на соняшникову олію, що з лишком перекрило зниження цін на соєву олію. Після короткого періоду зниження, зафіксованого у травні, у червні світові ціни на пальмову олію відновилися, чому головним чином сприяло прогнозоване скорочення експортної пропозиції в Індонезії на тлі посилення внутрішнього попиту на сировину для виробництва біодизельного палива та можливого зниження обсягів виробництва через падіння врожайності. Світові ціни на ріпакову олію продовжували зростати, що значною мірою пояснюється стійким попитом на біопаливо та несприятливими погодними умовами, що позначилися на посівній кампанії в Австралії та Канаді. У той же час світові ціни на соняшникову олію залишалися в цілому стабільними, оскільки вплив обмеженості пропозиції, що зберігається, в сезоні 2025-2026 років значною мірою компенсувалося прогнозованим збільшенням пропозиції в майбутньому сезоні 2026-2027 років. Світові котирування соєвої олії, навпаки, дещо знизилися під впливом сезонного збільшення пропозиції у Південній Америці та падіння цін на сиру нафту.

Середнє значення Індексу цін на м’ясо ФАО у червні склало рекордні 131,0 пункти, що на 0,5 пункти (0,4 відсотки) вище за травневий показник і на 5,0 пункти (4,0 відсотки) вище за показник минулого року. Зафіксоване зростання було в основному зумовлене підвищенням світових цін на м’ясо птиці та частково зміцненням котирувань баранини, тоді як ціни на свинину та яловичину знизилися. Світові котирування м’яса птиці зросли, що зумовлено підвищенням експортних цін у Бразилії на тлі високого світового імпортного попиту, а також тимчасовим скороченням пропозиції на внутрішньому ринку внаслідок коригування обсягів виробництва у відповідь на надлишок пропозиції, що спостерігався раніше. У червні в чергове було зафіксовано зростання світових цін на баранину, чому сприяв стійкий попит та обмеженість експортної пропозиції. При цьому котирування свинини продовжували знижуватися, головним чином через рясну пропозицію в Європейському союзі і млявий попит, що зберігається, з боку низки азіатських ринків. Ціни на яловичину дещо знизилися, що в основному відображало послаблення котирувань в Австралії на тлі прогнозованого збільшення експортної пропозиції в третьому кварталі, тоді як експортні ціни в Бразилії залишалися загалом стабільними, оскільки імпортні квоти, введені Китаєм, були майже повністю вичерпані, що призвело до поступового скорочення закупівель.

Середнє значення Індексу цін на молочну продукцію ФАО у червні склало 117,4 пункти, що на 1,7 пункти (1,5 відсотки) нижче за травневий показник і на 38,1 пункти (24,5 відсотки) нижче за показник червня 2025 року. Було зафіксовано зниження цін на всі види молочної продукції, проте ринкова кон’юнктура щодо окремих продуктів залишалася неоднорідною. Після п’яти місяців безперервного зростання ціни на сухе знежирене молоко (СОМ) дещо знизилися: відновлення обсягів виробництва в Європейському союзі та збільшення пропозиції у Сполучених Штатах Америки збіглися з послабленням попиту після кількох місяців підвищення цін. Проте з усіх видів молочної продукції лише СОМ торгувалося на рівні, що значно перевищує показник червня 2025 року. Ціни на сухе незбиране молоко, навпаки, знизилися: слабкий імпортний попит, що зберігається з боку Китаю, надавав більшого впливу на ринок, ніж стійкі закупівлі з боку країн Південно-Східної Азії та Близького Сходу, незважаючи на сезонне скорочення виробництва молока в Океанії. Крім того, було зафіксовано зниження цін на вершкове масло та сир, що пояснюється покращенням ситуації з пропозицією молока та зростанням обсягів виробництва вершкового масла та сиру в Європейському союзі та Сполучених Штатах Америки; це сприяло збільшенню експортної пропозиції та посиленню конкуренції на світових ринках. Ціни на вершкове масло залишалися під тиском внаслідок збільшення пропозиції молочного жиру, а ціни на сир продовжили знижуватися одинадцятий місяць поспіль, оскільки експортна пропозиція, як і раніше, перевищувала світовий імпортний попит.

Середнє значення Індексу цін на цукор ФАО у червні склало 89,7 пункти, що на 5,4 пункти (5,7 відсотки) нижче за травневий показник і на 13,8 пункти (13,3 відсотки) нижче за показник минулого року. У червні внутрішні ціни на етанол у Бразилії продовжили знижуватися третій місяць поспіль, що стимулювало збільшення обсягів використання цукрової тростини для виробництва цукру та сприяло зниженню світових цін на цукор. Додатковий знижувальний тиск на ціни чинив активний експорт цукру з Бразилії, чому сприяло ослаблення курсу бразильського реалу до долара США. Однак подальше падіння світових цін на цукор стримувалося побоюваннями щодо можливого впливу Ель-Ніньо на виробництво цукру в ключових країнах-виробниках, включаючи Індію і Таїланд, у майбутньому сезоні 2026–2027 років.

* На відміну від інших груп товарів, більшість цін, що використовуються при розрахунку Індексу цін на м’ясо ФАО, було не відомо на момент підрахунку та опублікування Індексу продовольчих цін ФАО; тому вартісне значення Індексу цін на м’ясо ФАО за останні місяці отримано на основі поєднання прогнозованих і фактичних цін. Іноді це потребує суттєвого коригування остаточного значення Індексу цін на м’ясо ФАО, що своєю чергою може впливати на Індекс продовольчих цін ФАО.

Завантажити набір даних:

Excel: Індекси номінальних та реальних цін починаючи з 1990 року (щомісячні та річні дані)

CSV: Індекси номінальних цін починаючи з 1990 року (щомісячні дані)

Excel: Індекси номінальних та реальних цін починаючи з 1961 року (річні дані)

Ознайомитися з довідковими експортними котируваннями різних видів продовольства та національними роздрібними та оптовими продовольчими цінами можна на сайті ФАО: Інструмент моніторингу та аналізу цін на продовольство.

© Асоціація виробників,

переробників та експортерів зерна, 1997-2026.

При цитуванні і використанні будь-яких матеріалів

посилання на Українську зернову асоціацію обов'язкове.

При використанні в інтернет обов'язкове так само

гіперпосилання на https://uga.ua

![]() Розробка сайту

Розробка сайту

Для реєстрації на сайті зверніться, будь ласка, до адміністрації УЗА admin@uga.ua