Завершился очередной зерновой сезон, принесший новые вызовы и возможности участникам рынка. Традиционно в этот период подводятся итоги, анализируются ошибки и достижения, а также строятся планы и прогнозы на будущий сезон. При этом формирование ожиданий в очередной раз усложняется всплесками погодных аномалий, изменением политической и экономической ситуации, а также трансформацией глобальных торговых отношений. В данном материале представлены оценки сложившихся тенденций зернового рынка Украины и ожидания на сезон-2019/20, сформированные аналитиками ИА «АПК-Информ».

Производство и распределение

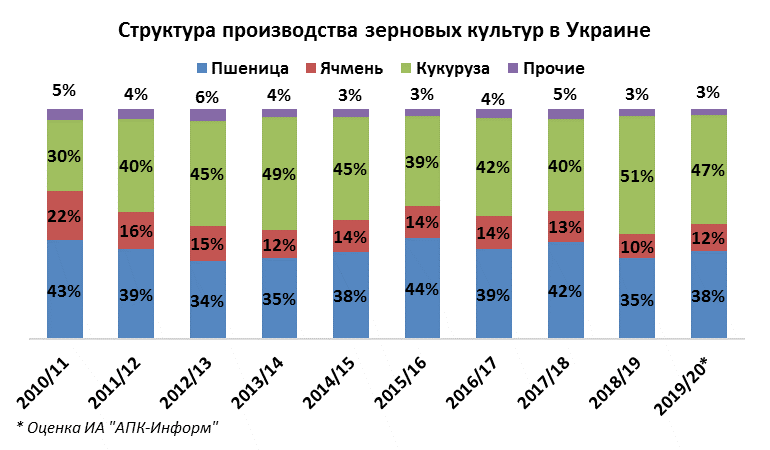

Анализ тенденций производства зерновых культур в Украине показывает, что после пятилетнего периода стабилизации валовых сборов наметился очередной период роста. Так, основным фактором, формировавшим ситуацию на зерновом рынке в 2018/19 МГ, стал рекордный урожай, достигший 70,1 млн. тонн, что оказалось на 13% больше показателя 2017 г. и на 11% выше среднего показателя за 5 предыдущих сезонов.

Прирост производства обусловлен активным ростом средней урожайности на фоне достаточно стабильных посевных площадей. В среднем за 5 сезонов зерновые культуры в Украине высевались на площади 14,7 млн. га. В то же время средняя урожайность зерновых, достигнув в 2018 г. рекордного значения 47,4 ц/га, оказалась на 8% больше показателя в 2014 г. и на 11% превысила средний показатель за пять предыдущих сезонов.

Зафиксированный в 2018 г. объем производства зерновых стал достаточно неожиданным и сформировался, в основном, за счет существенного прироста урожая кукурузы на фоне благоприятных погодных условий. Именно кукуруза сформировала более половины (51%) урожая зерна (35,8 млн. тонн в абсолютном выражении). При этом в данном сегменте фиксировались исторические рекорды. Впервые для украинского рынка в 5 областях (Винницкая, Волынская, Киевская, Хмельницкая и Черниговская) средние показатели урожайности кукурузы сформировались на уровне 100 ц/га. Это, с одной стороны, обусловлено благоприятными агроклиматическими условиями, но, с другой стороны, также свидетельствует об активном развитии агротехнологий и возможности дальнейшей реализации производственного потенциала.

Также стоит отметить относительно стабильную долю пшеницы в общем урожае зерновых, которая оценивается в 40% в среднем за 5 последних сезонов. При этом в сегменте ячменя наблюдается планомерная понижательная тенденция, и данная культура, даже на фоне ситуативного высокого спроса и высоких цен, постепенно переходит в разряд нишевых.

Что касается распределения зерновых культур в Украине, то ключевой тенденцией здесь является продолжающийся прирост доли экспорта на фоне сокращения внутреннего потребления. Так, по итогам 2018/19 МГ в общем распределении зерновых культур в Украине на долю экспорта пришлись рекордные 66%, что усиливает экспортную ориентацию рынка и зависимость от внешних факторов. При этом абсолютные значения экспортных поставок приблизились к отметке 50 млн. тонн в год.

Объем внутреннего потребления зерновых в Украине в 2018/19 МГ оценивается нами на уровне 21,3 млн. тонн, что на 3% меньше показателя предыдущего сезона и 16% уступает среднему показателю за 5 предыдущих сезонов. Ключевыми факторами влияния на сложившуюся тенденцию, как и ранее, являются: сокращение численности населения страны, стагнация в экспорте муки, а также неопределенность в животноводческом сегменте, где развивается преимущественно птицеводство, а поголовье крупных с/х животных сокращается.

Экспорт

Тенденции экспорта пшеницы и ячменя, для которых сезон завершился, формируются в соответствии с динамикой производства. Так, по итогам 2018/19 МГ зафиксировано снижение производства пшеницы на 6%, а ячменя – на 11% относительно показателя предыдущего сезона. В соответствии со сложившимся трендом объемы экспортных поставок этих культур в 2018/19 МГ снизились на 9% и 16% соответственно. При этом, анализируя сокращение поставок в абсолютных показателях, можно отметить, что в сегменте пшеницы сокращение экспорта (-1,5 млн. тонн) соответствует сокращению производства (-1,5 млн. тонн). В то же время при снижении валового сбора ячменя на 936 тыс. тонн экспорт данной культуры снизился всего на 697 тыс. тонн. Это свидетельствует о снижении востребованности культуры на внутреннем рынке и о пока сохраняющемся интересе импортеров.

Что касается географии экспортных поставок пшеницы, то здесь можно отметить консолидацию рынков сбыта. Так, согласно нашим оценкам, по итогам 2018/19 МГ на ТОП-10 стран-импортеров украинской зерновой пришлось 78% поставок против 66% в предыдущем сезоне. При этом даже на фоне общего сокращения объема экспортных поставок зафиксирован прирост экспорта в некоторые страны Азии.

Так, по итогам 2018/19 МГ отмечается увеличение на 44% в сравнение с предыдущим сезоном объемов поставок на Филиппины, которые практически достигли 1,6 млн. тонн. Ключевой импортер украинской пшеницы – Индонезия – также на 13% (до 2,6 млн. тонн) увеличила закупки в завершившемся сезоне. Поставки в Таиланд выросли на 15% и достигли 829 тыс. тонн. В целом, объем поставок пшеницы страны Азии в завершившемся сезоне практически соответствует прошлогоднему показателю (7,2 млн. тонн против 7,3 млн. тонн). Таким образом, доля региона в закупках увеличилась до 46% от общего объема поставок против 42% в 2017/18 МГ.

Стоит отметить существенный прирост поставок в Марокко (+23%) и Ливию (+83%). При этом традиционный ключевой покупатель украинской пшеницы – Египет – на протяжении 2 сезонов импортирует около 1,9 млн. тонн зерновой. В то же время, как на рынке Египта, так и на рынках других ключевых импортеров, сохраняется высокая конкуренция со стороны России, которая, на фоне прироста производства, часто предлагает более конкурентные цены.

Такая же конкуренция характерна и для сегмента ячменя, в частности на ключевом рынке Саудовской Аравии. Но здесь ситуация является более рискованной, так как экспортный рынок украинского ячменя более консолидирован. Так, по итогам 2018/19 МГ более 65% экспорта зерновой из Украины пришлось только на одну эту страну, в то время как для РФ доля Саудовской Аравии оценивается всего в 33% и рынок диверсифицирован за счет Ирана, Иордании и Турции.

Несмотря на довольно жесткую конкуренцию и снижение производства, в завершившемся сезоне украинским трейдерам все же удалось увеличить объемы поставок в Саудовскую Аравию до 2,3 млн. тонн, что оказалось на 30% больше показателя предыдущего сезона.

Примечательным является то, что на второй позиции среди ключевых импортеров в 2018/19 МГ находится Китай, являющийся весомым глобальным игроком на рынке ячменя. На фоне сокращения производства ячменя в Австралии – ключевом поставщике для Китая, это направление могло бы быть интересным для поставок украинской зерновой. Тем более, что по абсолютным объемам импорта сегмент ячменя интереснее сегмента кукурузы, которая является основной экспортной культурой для поставок из Украины в Китай. Так, в 2018/19 МГ, по оценкам USDA, импорт ячменя в Китай оценивается в 6,5 млн. тонн, а кукурузы – в 5,0 млн. тонн. Несмотря на это, в 2018/19 объем экспорта украинского ячменя в Китай сократился до 381 тыс. тонн (-52% к показателю предыдущего сезона).

Среди позитивных тенденций нужно отметить прирост поставок ячменя в Японию. Объемы экспорта по итогам 2018/19 МГ достигли 131 тыс. тонн, что в 3,8 раза больше показателя в прошлом сезоне. Это обеспечило Японии четвертую позицию среди импортеров украинской зерновой.

В целом, украинская пшеница и ячмень остаются конкурентными на основных рынках сбыта. При этом все более явным становится азиатский вектор в формировании экспортных потоков, что обусловлено активным приростом населения и динамичным развитием экономики данного региона.

Тенденции внутренней переработки

Несмотря на стремительное развитие экспортного сегмента, доля внутреннего потребления в общем распределении зерна в Украине остается весомой и, безусловно, оказывает влияние на развитие ценовой ситуации в частности и рыночных тенденций в целом.

Основными сегментами, формирующими внутренний спрос на зерновые, являются мукомольная и комбикормовая отрасли. Тенденции и перспективы их развития весьма неоднозначны. Так, в мукомольном сегменте сформировалась стойкая тенденция снижения производства. По итогам 2018/19 МГ, согласно оценкам ИА «АПК-Информ», на крупных предприятиях Украины был выработан минимальный за 20 лет объем муки, составивший всего 1,7 млн. тонн, что на 10% ниже показателя предыдущего сезона. Эта тенденция полностью отражает тенденцию в производстве хлебобулочных изделий, объемы выработки которых в завершившемся сезоне также сократились на 10% относительно прошлогоднего показателя.

Важно также отметить, что более существенная стагнация характерна для экспортного сегмента рынка муки, который также оказывает влияние на формирование объемов производства продукции и спроса на пшеницу. Так, по итогам 2018/19 МГ на экспорт было поставлено всего 301 тыс. тонн муки, что оказалось на 30% меньше прошлогоднего показателя. При этом собственно на экспортный сегмент мукомолы возлагали основные надежды в дальнейшем развитии отрасли. Но именно дальнейшие перспективы экспортных поставок сейчас являются ключевой неопределенностью мукомольного рынка. Кроме того, снижение спроса на готовую продукцию сформирует низкий уровень загрузки как старых, так и новых или модернизированных высокопродуктивных мельниц, что окажет влияние на маржинальность производства и формирование цен спроса на пшеницу. Для старых предприятий ситуация усугубляется высокой энергоемкостью, что ставит принципиальный вопрос о целесообразности их функционирования.

Что касается комбикормового производства, то здесь наблюдается несколько иная тенденция. Анализ динамики производства комбикормов показывает формирование планомерного повышательного тренда. Согласно нашим оценкам, в 2018/19 МГ крупными комбикормовыми заводами было произведено порядка 6,3 млн. тонн комбикормов, что на 3% превысило показатель предыдущего сезона и также оказалось на 3% больше, чем средний показатель за 5 предыдущих сезонов. Но здесь также формируется некоторая неопределенность. Так, анализируя динамику поголовья с/х животных и птицы, можно отметить, что прирост поголовья характерен только для птицеводческой отрасли. Согласно данным ГССУ, на 1 июня 2019 г поголовье птицы увеличилось на 4% в сравнении с аналогичным показателем предыдущего сезона. При этом поголовье КРС сократилось на 3%, а поголовье свиней осталось на уровне прошлого сезона. Необходимо отметить, что именно в птицеводческой отрасли в рационе используются преимущественно комбикорма и кормосмеси, что и формирует соответствующую динамику в производстве комбикормов. При этом крупные птицеводческие компании, как правило, работают по полному циклу – от производства сырья для кормов до экспорта готовой продукции – и имеют в своем составе комбикормовые заводы и цехи. Соответственно достаточно сложно оценить спрос на фуражное зерно на свободном рынке.

Еще одну неопределенность вносит постоянное изменение рациона и развитие маслодобывающей отрасли, генерирующей кормовые компоненты в виде шротов и жмыхов. Это также оказывает влияние на долю зерновых компонентов в рационе и, соответственно, спрос на них.

Перспективы развития рынка: факторы, тренды, ожидания

Относительно перспектив для рынков пшеницы и ячменя как в начавшемся 2019/10 МГ, так и на несколько сезонов вперед, то на внутреннем рынке ожидается дальнейшая стагнация в сегменте продовольственного потребления \ которая будет компенсироваться незначительным ростом кормового потребления. О существенном приросте экспорта зерновых продуктов переработки, к сожалению, речь пока не идет.

В то же время экспорт зерна будет иметь и в дальнейшем активное развитие, чему способствует ряд весомых факторов. В первую очередь, рост численности населения и развитие экономики азиатских стран будет способствовать повышению спроса этого региона. В частности, ключевыми маркетмейкерами региона могут стать Индонезия и Филиппины. По оценкам FАО, к 2026 году численность населения в этих странах может увеличиться на 8% и на 12% соответственно. При этом также ожидается прирост импорта пшеницы в указанные страны на 10% в сравнении с текущими показателями. Дальнейшему освоению азиатского региона украинскими трейдерами способствует также изменение глобального климата и все чаще возникающие сложности с производством зерна в Австралии, являющейся основным экспортером в регионе. И, естественно, свою роль играет торговый конфликт между США и Китаем.

Также не стоит забывать и о факторах риска. Так, например, Китай рассматривается в качестве перспективного рынка сбыта ячменя. Украинские трейдеры существенно активизировались в попытках получить разрешение на поставки данной культуры. При этом в Китае остается достаточно сложной ситуация с АЧС, что снижает поголовье свиней и может обусловить снижение импорта ячменя. Кроме того, на фоне глобальной стагнации в сегменте ячменя формируются достаточно высокие цены на зерновую, что обуславливает переход на альтернативные зерновые компоненты кормов, в частности на кукурузу. Это также формирует определенные риски сбыта. Данный тренд характерен и для Саудовской Аравии. По оценкам USDA, импорт кукурузы в эту страну в 2018/19 МГ увеличился до 5,0 млн. тонн, а в 2019/20 может возрасти до 5,5 млн. тонн.

Еще одним фактором риска является сохраняющаяся конкуренция со стороны российского зерна, доля которого планомерно увеличивается на ключевых рынках сбыта. Кроме того, ожидается развитие в РФ и экспорта продуктов переработки, что усилит конкуренцию и в данном сегменте.

Ну и, конечно-же, перманентным фактором риска для Украины остается логистика . При достаточных мощностях перевалки в портах остается множество нерешенных проблем с доставкой зерна с внутренних элеваторов в порты. Это в ближайшем будущем, скорее всего, будет способствовать значительной трансформации инфраструктуры – строительству крупных перевалочных элеваторных хабов, развитию речной инфраструктуры и изменению структуры подвижного состава.

С учетом сложившихся тенденций и сформированных ожиданий нами составлены оценки производства и распределения зерновых культур в 2019/20 МГ. В частности, прогнозируется, что может быть установлен очередной рекорд производства и валовой сбор зерновых достигнет 71,8 млн. тонн. Здесь также имеет место фактор неожиданности. Учитывая рекордное производство кукурузы в предыдущем сезоне, ожидалось некоторое сокращение посевов под данной культурой, но, согласно оперативным данным, под урожай 2019 г. данной культурой засеяно на 5% больше площадей. Однако вследствие ожидающегося некоторого снижения урожайности кукурузы валовой сбор прогнозируется на уровне 33,8 млн. тонн, что на 6% ниже показателя 2018 года. Урожай пшеницы ожидается на уровне 27,5 млн. тонн (+12%), а ячменя – 8,4 млн. тонн (+14%). При этом следует отметить неопределенность относительно объемов производства. Ввиду крайне неравномерных агроклиматических условий по территории страны и возникновения множества локальных очагов с обильными осадками как урожайность, так и качество зерновых нового урожая могут существенно отличаться в пределах одного региона.

Что касается распределения, то внутреннее потребление зерна в новом сезоне ожидается на уровне 21,6 млн. тонн (+2%), а экспорт – рекордным, на уровне 49,9 млн. тонн (+1%). В т. ч. экспорт пшеницы прогнозируется на уровне 17,8 млн. тонн (+15%), а ячменя – 4,7 млн. тонн (+32%).

Безусловным остается то, что при любых раскладах, как в производстве, так и в экспорте, начавшийся сезон принесет участникам новые вызовы и свершения, и остается надеяться, что последних окажется все-таки больше.

Факторы роста украинского экспорта:

– рост численности населения

– развитие экономик стран Азии

– глобальные изменения климата

– торговый конфликт между США и Китаем

Факторы риска:

– Китай – рисковый партнер

– глобальные изменения в сырьевой структуре для кормов

– конкуренция со стороны РФ

– логистика

© Асоціація виробників,

переробників та експортерів зерна, 1997-2026.

При цитуванні і використанні будь-яких матеріалів

посилання на Українську зернову асоціацію обов'язкове.

При використанні в інтернет обов'язкове так само

гіперпосилання на https://uga.ua

![]() Розробка сайту

Розробка сайту

Для реєстрації на сайті зверніться, будь ласка, до адміністрації УЗА admin@uga.ua