Ровно полгода прошло со старта 2019/20 МГ на украинском зерновом рынке, а значит – самое время подводить промежуточные итоги его работы. Какими выдались эти полгода и чем запомнятся участникам рынка? С какими особенностями и нововведениями довелось столкнуться, и какие сложности пришлось преодолевать, а главное – чего ожидать во второй половине сезона?

Об этом и не только с толком и расстановкой в материале ИА «АПК-Информ».

Роль Украины на мировом рынке

В последние несколько лет Украина демонстрирует стабильно высокий прирост объема валового сбора зерновых культур и усиливает свою значимость как в Причерноморском регионе, так и на глобальном рынке.

Согласно прогнозным балансам аналитиков ИА «АПК-Информ», в 2019/20 МГ за счет рекордного производства пшеницы, ячменя и второго после рекордного объема валового сбора кукурузы украинские аграрии обеспечили урожай зерновых и зернобобовых в Украине в размере 73,9 млн тонн, что на 5,5% превышает показатель 2018/19 МГ. В частности, объем производства пшеницы оценивается в 28,3 млн тонн, что практически на 15% выше показателя минувшего сезона, ячменя – в 9,0 млн тонн (+22,3%), а урожай кукурузы – в 34,6 млн тонн, что всего на 3,3% ниже показателя 2018 г.

По данным USDA, занимая 8 место в рейтинге мировых производителей зерна с долей 3,3-3,5%, Украина обеспечивает практически 15% потребностей глобального экспорта и в 2019/20 МГ заняла почетное второе место в рейтинге мировых экспортеров. Все это становится еще более значимым с учетом непосредственной близости Украины к такому весомому игроку, как Россия, и вынужденной конкуренции с ней на ключевых рынках сбыта.

На протяжении последних трех сезонов Украина стабильно занимает 4 и 5 места в рейтинге мировых экспортеров кукурузы и пшеницы, что с учетом повышательной динамики глобального производства зерна и соответственно наращивания объемов экспорта свидетельствует о росте значимости страны на мировой арене. Так, по оценкам USDA, с 2010 года доля украинской пшеницы в мировом экспорте возросла с 3,2% до 11,3%, или с 4,3 млн до 20,5 млн тонн в абсолютном значении; кукурузы – с 5,5% до 18,4%, или с 5 млн до 30,5 млн тонн. Кроме того, в 2019 г. Украина, нарастив объем экспортного потенциала ячменя с 3,6 млн тонн до 5 млн тонн, с долей 17,4% поднялась в рейтинге с 4 на 3 место и практически догнала Россию, которая с оценкой объема экспорта в 5,6 млн тонн занимает 2 место. В настоящее время обе страны уступают первенство лишь странам ЕС, суммарный объем экспорта которых во время последних нескольких корректировок был повышен с 5,6 млн до 6,5 млн тонн за счет существенного прироста производства.

Ключевые особенности и новшества

Несмотря на положительную динамику производства, украинский агробизнес каждый год сталкивается со все новыми вызовами и препятствиями как внутри страны, так и на мировых площадках, в результате чего невольно задаешься вопросом: высокий урожай – это победа или беда? Хватит ли инфраструктурных мощностей для его хранения и перевалки? Где искать спрос и как обойти мировых конкурентов? А главное – справится ли со всем этим и без того слабая логистика? К тому же, в последнее время рынок перенасыщен факторами влияния как фундаментальными (балансы спроса/предложения, волатильность курсов валюты и т.д.), так и политическими (обострение конфликтов и торговых войн, ужесточение санкций и фитосанитарных требований, введение пошлин и т.д.), в результате чего делать долгосрочные прогнозы становится все сложнее.

Казалось бы, участники украинского рынка уже привыкли работать в таких условиях, но… И в преддверии старта нового зернового сезона было совершенно ясно, что он будет по-своему уникальным в этом отношении. А на этапе подготовки к нему свою лепту неопределенности внесло введение нового стандарта на пшеницу в Украине. Причем как непосредственно содержание ГОСТа, так и сам процесс принятия и вступления в действие данного документа.

Помимо этого, смена власти в Украине еще не дала должного результата, а принимаемые ею решения стали предметом жестких дискуссий. Чего только стоило объединение Министерства экономического развития и торговли с Министерством аграрной политики и продовольствия в единое ведомство, а также неоднозначность вопроса введения земельной реформы, которая уже не один месяц будоражит сознание всех участников рынка.

Если говорить о еще одном остро стоящем вопросе – логистике, то на фоне планомерного развития речных и контейнерных перевозок вопрос с ж/д логистикой в Украине и состоянием подъездных путей к портовым областям остается болезненным. Причем количество нововведений, принятых руководством «Укрзализныци» в первой половине 2019/20 МГ, просто зашкаливало, но многие из них, мягко говоря, вызвали вопросы и требуют детального обсуждения и последующей доработки. И, несмотря на то, что участники агробизнеса Украины показывают состоятельность и настойчивость, собственными усилиями решая вопрос дефицита парка зерновозов, вкладываясь в развитие мощностей по хранению и перевалке, этого явно недостаточно, и на смену одной решенной проблеме приходят две новые… Но, в целом, бывало и хуже.

Среди главных достижений первой половины сезона и завершившегося 2019 года можно отметить то, что участники рынка постепенно приспособились к закрытию малодеятельных ж/д станций и добились разрешения на использование частной тяги (хотя пока и в тестовом режиме). Из наболевшего остались только рост тарифов и сохранение узкого горлышка в виде несоответствия перевалочных мощностей портов и терминалов пропускной способности припортовых ж/д станций.

Но на этом особенности первой половины 2019/20 МГ не заканчиваются…

Укрепление гривни и прочие неприятности

Еще задолго до старта сезона все участники аграрного бизнеса Украины осознавали, что рынок будет функционировать в условиях «высокий урожай – низкие цены». При этом мало кто ожидал сохранения тенденции низких цен на протяжении всего пикового периода сезона. Тем более в условиях рекордно высоких темпов экспорта пшеницы и ячменя из Украины, да еще и на фоне некоторого сдерживания реализации зерна российскими трейдерами, желающими получить премию за высокое качество зерновой.

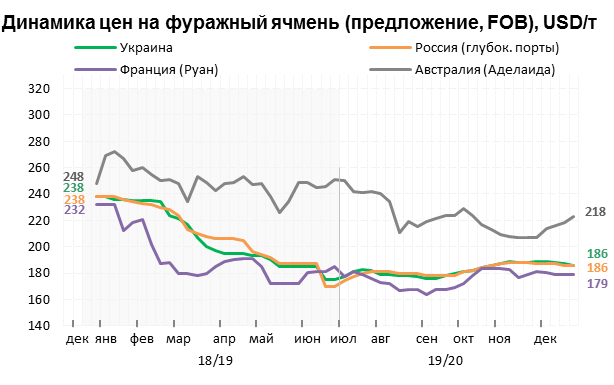

Стоит отметить, что с начала сезона (июль-декабрь 2019 г.) цены реализации продовольственной пшеницы с протеином 12,5% на базисе FOB в среднем на 23 USD/т ниже показателей за аналогичный период 2018/19 МГ, фуражной пшеницы – на 17 USD/т, а фуражного ячменя – и вовсе на 51 USD/т. Цены спроса трейдеров на базисе СРТ-порт также заметно ниже показателей минувшего сезона. Так, с начала 2019/20 МГ пшеница закупалась в глубоководных портах по ценам в среднем на 1250 грн/т ниже, фуражный ячмень – на 2100 грн/т, а кукуруза – на 735 грн/т (октябрь-декабрь 2019 г.).

Однако это стало далеко не единственным приятным сюрпризом с плачевными последствиями.

В сентябре 2019 г. гривня обновила более чем трехлетний максимум курса на уровне 24,08 грн/USD, а накануне Нового года и вовсе укрепилась до 23,22 грн/USD, тем самым застав врасплох всех участников аграрного рынка Украины. И это на фоне того, что большинство экспертов прогнозировали продолжение девальвации национальной валюты и сходились на том, что в 2019 году курс гривни в среднем составит 30 грн/USD, если не превысит 30-32 грн/USD.

С учетом того, что в бюджете Украины на 2019 год был заложен курс на уровне 29,4 грн/USD, а компании при формировании своих бюджетов закладывали курс в среднем на уровне 28 грн/USD, все столкнулись с колоссальным объемом недополученной прибыли.

При среднем курсе с начала сезона (июль-декабрь 2019 г.) на уровне 24,76 грн/USD на каждом долларе было недополучено в среднем 3,24 грн. По предварительным оценкам ИА «АПК-Информ», за 6 месяцев 2019/20 МГ из Украины было экспортировано практически 15 млн тонн пшеницы при условной средней стоимости 1 тонны зерна 196 USD, кукурузы – 9,8 млн тонн по 176,9 USD/т и ячменя 3,7 млн тонн по 182,9 USD/т, тем самым обеспечив валютную выручку на уровне 5,339 млрд. долл. Наряду с этим, только за счет курсовой разницы размер недополученной прибыли составил 17,298 млрд. грн.

В таких условиях аграриям пришлось несладко, ведь вдобавок ко всему вышесказанному большинство из них закупало ресурсы для весенней посевной при курсе 26-27 грн/USD, а это еще +1-2 грн/USD недополученной прибыли. К тому же, растущие затраты на логистику, хранение и подработку зачастую также ложатся на плечи сельхозпроизводителей… В сложившейся ситуации они, по сути, были практически лишены возможности отложить реализацию на более поздний период и компенсировали недополученную прибыль объемами продаж. То же можно сказать и о валютной выручке, поступающей в Украину от реализации экспортного потенциала, которая с начала 2019/20 МГ заметно возросла лишь за счет рекордных объемов поставок.

Таким образом, высокие темпы экспорта стали скорее следствием низких цен и способом компенсации недостающей прибыли, нежели результатом активного интереса со стороны импортеров.

Рекордные темпы экспорта

Прирост производства зерновых в Украине, отмечающийся в последние 2 сезона, позволил ей существенно нарастить объемы экспорта. Согласно оценкам ИА «АПК-Информ», экспортный потенциал зернового рынка страны в 2019/20 МГ на 3,6% больше рекордного показателя минувшего сезона и в настоящее время оценивается в 51,8 млн тонн. В частности, в секторе пшеничной группы зерновых прирост объема экспортных поставок может составить 22,3% – до 18,9 млн тонн, ячменя – 35,1%, до 4,8 млн тонн, лишь в сегменте кукурузы после прошлогоднего прироста в 68% (!!!) ожидается небольшое снижение (на 8,5%) – до 27,5 млн тонн, что, тем не менее, на 53,8% выше показателя 2017/18 МГ.

Даже если отбросить проблемы, связанные с логистикой зерновых грузов в Украине, справиться с резко возросшим объемом экспорта не так уж просто, так как возникает необходимость поиска спроса на внешнем рынке, что в условиях растущей конкуренции на мировом рынке требует немалых усилий. Но, как показала практика, не только спрос диктует предложение, но и хорошее предложение по конкурентоспособной цене диктует спрос.

Вследствие череды рекордных урожаев зерна на внутреннем рынке и в портах Украины сформировались более низкие закупочные цены. В результате, несмотря на длительную тенденцию ревальвации национальной валюты, зерно украинского происхождения стало весьма конкурентоспособным и привлекательным на мировом рынке, что в совокупности с достаточно активным поступлением предложений от аграриев позволило трейдерам выйти на рекордные темпы отгрузок.

Согласно оперативным данным ИА «АПК-Информ», за первую половину 2019/20 МГ Украина поставила на внешние площадки около 31 млн тонн зерновых и зернобобовых культур, тем самым реализовав практически 60% экспортного потенциала.

Итак, из ключевого…

ПШЕНИЦА: ДОСТОЙНАЯ КОНКУРЕНЦИЯ РФ

В первой половине сезона пшеница украинского происхождения составила достойную конкуренцию российской зерновой, и это хорошо демонстрируют последние тендеры GASC, а также прирост объемов поставок в Турцию. В немалой степени это обусловлено тем, что в течение предыдущих двух сезонов украинская пшеница зарекомендовала себя хорошим качеством. При этом в 2019/20 МГ импортеры ожидали дальнейшего улучшения качества украинской пшеницы мукомольных кондиций и были несколько разочарованы (в частности по такому показателю, как сила муки – W). Кроме того, актуальной проблемой остается достаточно сильное повреждение зерен клопом-черепашкой. Зато в текущем сезоне повысилось среднее содержание белка и клейковины в пшенице и, напротив, заметно сократилось число зерен, зараженных спорами грибов.

С начала 2019/20 МГ отмечалось также укрепление российского рубля (пусть и не столь значительное) и ослабление евро. В результате на египетском рынке с причерноморской пшеницей усиленно конкурировала европейская (которая традиционно была дороже украинской и российской), что с учетом высоких качественных характеристик зерновой несколько усложняет работу украинским экспортерам.

По предварительным итогам первой половины 2019/20 МГ экспорт украинской пшеницы в направлении стран Ближнего Востока увеличился в 2,2 раза – до 2,6 млн тонн ввиду прироста объемов импорта Турцией в 6,7 раза – до практически 1 млн тонн, Йеменом – в 3,4 раза, до 0,6 млн тонн, Ливаном – в 1,6 раза, до 0,3 млн тонн и Иорданией – практически в 3 раза, до 0,2 млн тонн, а также сохранения достаточно высокого интереса Израиля.

Поставки зерновой в страны Южной Азии возросли в 2,5 раза – до 1,7 млн тонн, прежде всего за счет существенного наращивания объемов закупок Республикой Бангладеш.

Экспорт украинской пшеницы в Восточную Африку увеличился в 2,6 раза – до 1,1 млн тонн, а ключевыми рынками сбыта в данном направлении выступили Эфиопия, Кения, Джибути, Судан и Уганда.

Объем поставок в направлении Северной Африки возрос на 65% – до 3,7 млн тонн, прежде всего за счет увеличения импорта Египтом с 0,6 млн до 2,2 млн тонн.

При этом основным направлением сбыта украинской пшеницы в первой половине 2019/20 МГ осталась Юго-Восточная Азия, объемы экспорта в направлении которой хоть и снизились на 1%, но остаются весьма значительными (4,2 млн тонн).

ЯЧМЕНЬ: ПЕРТУРБАЦИЯ В ГЕОГРАФИИ ЭКСПОРТА

В первой половине 2019/20 МГ произошла вынужденная, но долгожданная диверсификация рисков при торговле в «одни ворота» – Саудовскую Аравию – как за счет увеличения присутствия украинского ячменя на традиционных рынках сбыта, так и путем расширения географии его поставок. Так, если в июле-декабре 2018/19 МГ география поставок насчитывала 27 стран, то в текущем сезоне – это 36 стран. При этом в 2019/20 МГ еще не осуществлялся экспорт в направлении 9 стран, проявлявших интерес к закупкам украинского ячменя в прошлом сезоне. Наиболее ощутимым пока остается отсутствие поставок в Японию, которая в первой половине 2018/19 МГ импортировала более 120 тыс. тонн зерновой.

Несмотря на прирост оценок потребления ячменя в текущем сезоне, возросло и производство зерновой в мире, а вместе с ним и конкуренция среди ключевых экспортеров.

За первые 3 месяца текущего сезона было вывезено на 41,5% больше ячменя, чем в минувшем. При этом далее интерес импортеров к его закупкам стал более сдержанным, что нередко оказывало давление на ценовую ситуацию или, как минимум, не давало ценам расти более активно.

Согласно предварительным оценкам за первую половину 2019/20 МГ экспорт украинского ячменя в страны Восточной Азии возрос на 97% – до 0,9 млн тонн, прежде всего благодаря увеличению объемов импорта Китаем в 2,7 раза – до 0,87 млн тонн, а в страны ЕС – в 14,2 раза, до 0,4 млн тонн за счет активного интереса к его закупкам Испании, Италии и Португалии.

Ключевым регионом сбыта украинского ячменя в первой половине 2019/20 МГ остался Ближний Восток, при этом объемы экспорта в его направлении снизились на 13% – до 2 млн тонн, что обусловлено снижением на 60% объемов импорта Саудовской Аравией. Однако столь значимое сокращение объемов закупок основным потребителем ячменя как по ближневосточному региону, так и в целом в мире было несколько нивелировано возобновлением интереса к его приобретению Иорданией и Кувейтом. Новым рынком сбыта ячменя из Украины стал Иран, импортировавший 0,3 млн тонн зерновой в первой половине сезона. При этом напряженное военное положение в Иране и регионе Ближнего Востока ставит под сомнение возможность активного экспорта во второй части сезона.

ВЫВОДЫ И ПРОГНОЗЫ

Подводя итоги вышесказанного, можно отметить, что, несмотря на разнообразие банковских и биржевых инструментов хеджирования рисков, все участники украинского агробизнеса так или иначе прочувствовали на себе влияние валютного фактора. К тому же длительная тенденция ревальвации национальной валюты снижает конкурентоспособность той или иной агропродукции и негативно отражается на спросе импортеров. Все это становится еще более ощутимым, когда тенденция одной валюты идет вразрез с другими. Но здесь Украине повезло, и с учетом тенденций курса национальной валюты основного ее конкурента на ключевых рынках сбыта – России – обе страны находились в равных условиях. В свою очередь, евро ослабевало в меньшей степени и не оказало существенного влияния на конкурентоспособность украинского зерна. Ключевым в данном вопросе является вопрос прогнозируемости ситуации, а с этим в Украине пока не очень-то складывается. Отметим, что в бюджете на 2020 год правительство Украины заложило курс 27 грн/USD. При этом на основании данных, полученных в результате опроса Минфином аналитиков, диапазон прогнозов курса доллара США в Украине оказался гораздо шире – 21-30 грн/USD.

Кроме того нужно понимать, что конкурентоспособность обусловлена окончательной ценой предложения на внешнем рынке, на формирование которой помимо валюты влияет множество факторов, в том числе себестоимость производства (которая в Украине ниже, чем в Европе, что позволяет осуществлять закупки по более низким ценам), а также затраты на логистику. И в силу географического расположения у Украины по сравнению с Западной Европой есть преимущество при организации поставок в направлении Ближнего Востока, Восточной Африки и Юго-Восточной Азии. В целом Украина уже давно определилась со своими приоритетными рынками, поэтому на данном этапе основной задачей является их удержание и освоение новых.

При этом многие участники рынка считают, что качество зерна оказывает куда большее влияние на его конкурентоспособность, нежели крепкая гривня. Именно поэтому рекомендуют обратить на этот момент особое внимание, чтобы впоследствии складываемые в ящик нотификации не превратились в ящик Пандоры.

Несмотря на то, что Украина продолжает делать акцент на экспорт сырья, нельзя не отметить определенные успехи в наращивании объемов поставок готовой продукции в текущем маркетинговом году по сравнению с провальным прошлым сезоном.

В настоящее время большинство участников экспортного рынка зерна Украины ожидают сохранения тенденции роста цен на пшеничную группу зерновых, чему будет способствовать сохраняющийся достаточно высокий спрос импортеров и постепенное сокращение запасов в мире и Украине, а также высокая конкуренция между представителями экспортно-ориентированных и перерабатывающих компаний на внутреннем рынке страны. Напомним, что ряд последних проведенных тендеров Египтом, Турцией и Иорданией уже продемонстрировал более высокие закупочные цены по сравнению с предыдущими торгами. Также поддержку ценам на пшеницу и кукурузу продолжит оказывать введение правительством Аргентины пошлин на экспорт указанных культур. Если говорить о сегменте ячменя, то низкая активность торговли на физическом рынке продолжает оказывать давление на цены. Мало кто верит в повторение «кукурузного ралли» или существенное удорожание ячменя, при этом есть надежды на активный рост цен на пшеницу, что поддержит смежные рынки.

Также поддержку ценам может оказать ухудшение состояния посевов озимых в случае резкого снижения температур в условиях отсутствия снежного покрова. К этому сейчас и приковано внимание аграрной общественности.

Стоит напомнить, что неблагоприятные погодные условия в период сева озимых под урожай 2020 г. не позволили достигнуть плана по посевным площадям. Так, по оперативным данным, площади под озимыми зерновыми культурами сократились на 8% – до 6,98 млн га. Наиболее существенное сокращение под урожай 2020 года фиксируется в секторе озимой пшеницы, посевные площади под которой уменьшились на 5% и являются минимальными с 2014 года. Сокращение площадей под озимым ячменем составило 14%.

При этом, несмотря на валютный фактор, степень обеспеченности аграриев материально-техническими ресурсами во время сева и вхождения зерновых в период зимовки оценивалась как достаточно высокая, что позволило несколько компенсировать негативное воздействие погодного фактора. Но открытым остается вопрос: что будет с курсом гривни в период весенних полевых работ и как это отразится на качестве будущего урожая?

© Асоціація виробників,

переробників та експортерів зерна, 1997-2026.

При цитуванні і використанні будь-яких матеріалів

посилання на Українську зернову асоціацію обов'язкове.

При використанні в інтернет обов'язкове так само

гіперпосилання на https://uga.ua

![]() Розробка сайту

Розробка сайту

Для реєстрації на сайті зверніться, будь ласка, до адміністрації УЗА admin@uga.ua