Подводя итоги первой половины 2020/21 МГ, стоит отметить нестабильность ценовой ситуации в портах Украины на фоне общей напряженности и неопределенности в мире, валютных колебаний, сдерживания продаж аграриями, а также погодного и логистического факторов. Кроме того, свою лепту внесли такие понятия, как продбезопасность и тарифные/нетарифные барьеры, которые на фоне пандемии приобрели еще большую значимость. И, несмотря на ряд предпринятых мер по стабилизации ситуации, похоже, что лучше от них не стало, а, возможно, даже наоборот. Как говорится, благими намерениями…

Как-то пережив первую половину зернового сезона, рынок начинает осознавать, что неопределенность только усиливается. Впрочем, волатильность порождает волатильность. Попробуй достичь ожидаемой маржинальности, когда повышательный тренд молниеносно сменяется нисходящим, а потом все возвращается к предыдущим позициям. Итак, как это было? И чего ожидать?

|

Анна Танская АПК-Информ |

Нетипичность со старта

Пожалуй, более волатильный сезон в ценовом аспекте сложно припомнить, причем проявляться такая динамика начала еще накануне 2020/21 МГ.

Предвестниками существенных ценовых колебаний стали аномально теплая зима, сухая весна и неоднородные, весьма контрастные погодные условия в летний период, а также связанные с этим существенные различия в оценках производства как в Украине, так и в других ведущих странах-экспортерах, общая неопределенность и нестабильность в мире, курсовые колебания, ситуация на рынке нефти и т.д., что на фоне дальнейшего развития ситуации с пандемией коронавируса и вакцинацией продолжает с некоторой периодичностью «кошмарить» рынки.

И если по мере продвижения уборочной кампании удалось конкретизировать данные по объемам производства, то следом добавились нюансы в виде опасений о недостаточно высоком качестве урожая на фоне крайне засушливой погоды, отставания темпов уборки и сдерживания продаж аграриями. Как ни парадоксально, но из-за обильных осадков в западном регионе Украины впервые за прошедшие 6-7 лет качество пшеницы там оказалось ниже, чем в центральном. Впрочем, несмотря на пессимистические настроения, витающие в начале сезона, пшеница урожая-2020 имеет высокие показатели натуры, а соотношение продовольственной и фуражной в общем валовом сборе составило 70:30.

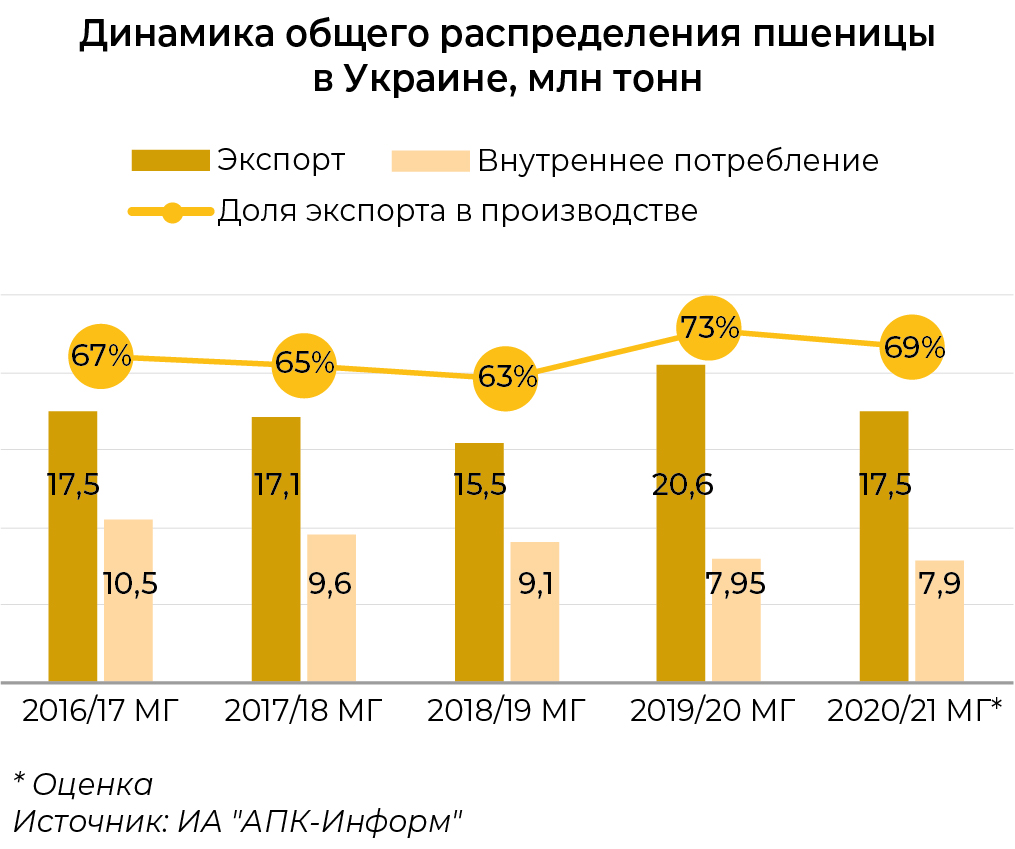

По оценкам ИА «АПК-Информ», ввиду сокращения посевной и еще больше уборочной площадей под пшеницей, а также снижения показателя урожайности валовой сбор пшеницы в 2020/21 МГ составил 25,2 млн тонн, что на 11% ниже, чем годом ранее, но, тем не менее, на 2,4% превышает показатель 2018/19 МГ. Оценка производства пшеницы в текущем сезоне экспертами USDA более оптимистична – 25,5 млн тонн. При этом доля Украины в мировом производстве сократилась с рекордных 3,8% в 2019/20 МГ до 3,3% в текущем, однако стоит подчеркнуть, что и общее мировое предложение пшеницы в этом году возросло на более чем 1%. Оценки экспортного потенциала указанными агентствами совпадают – 17,5 млн тонн, что в большей степени поясняется ограничительными мерами, принятыми в Украине. Так, несмотря на крайне неблагоприятное влияние погодного фактора и сокращение урожая пшеницы в Украине, страна по-прежнему обеспечивает практически 10% мирового экспорта. Хотя в абсолютном значении доля 9%, а это все же заметно ниже прошлогодних 11%, что с учетом возрастающей конкуренции на глобальной арене привело к смещению Украины в мировом рейтинге экспортеров данной культуры с 5 на 6 место.

Стабильная нестабильность

Несмотря на общую волатильность цен (особенно на площадке СРТ-порт), доминирующим трендом в первой половине сезона-2020/21 выступал повышательный. В целом ситуация на украинском экспортном рынке пшеницы развивалась в корреляции с российским и поддерживалась мировой конъюнктурой, несмотря на то, что балансы по пшенице в мире сложно назвать напряженными.

Этому способствовал преимущественно высокий спрос импортеров и преобладание причерноморской зерновой в закупках на тендерах GASС, где, однако, конкуренция со стороны РФ заметно ужесточилась, а победы украинской зерновой случались крайне редко. К тому же, после стремительных скачков цен импортерам требовалось некоторое время, чтобы свыкнуться с ними и продолжить осуществлять закупки.

Ситуативное давление оказывали повышательные корректировки оценок урожая пшеницы в ключевых регионах производства (в т.ч. США, Канаде, Австралии, а также Причерноморье). Наряду с этим, основную поддержку ценам оказывали существенное отставание темпов сева озимых и неопределенность относительно состояния всходов в ключевых регионах выращивания (в частности в Причерноморье, ЕС и США) на фоне засушливой осени. Несмотря на все сложности и риски, посевная в Украине прошла, всходы даже на сверхпоздних посевах были получены, а теплый декабрь позволил несколько компенсировать отставание вегетативного развития. Наряду с этим, по мнению экспертов НААН Украины, в зоне риска остаются посевы слишком поздних сроков сева (после 15 октября), где растения начали зимовку, не образовав узла кущения. К тому же такие посевы в основном отличаются мелкой заделкой семян в грунт, что тоже не будет способствовать устойчивости растений к низким температурам.

В целом, по оценкам экспертов (в т.ч. НААН Украины и Укргидрометеоцентра), в ноябре-декабре состояние посевов озимой пшеницы оценивалось как хорошее и удовлетворительное, угрожающих погодных условий для их развития не отмечалось, что несколько понизило градус обеспокоенности.

Тем не менее, погода и состояние посевов, вторая волна COVID-19 и локдаунов, периодические пересмотры балансов по пшенице в Украине, России и мире продолжали будоражить рынок.

Под занавес високосного 2020 года сектор пшеницы находился под давлением мировой конъюнктуры и высокой конкуренции на фоне сообщений о некотором улучшении состояния озимых в ряде стран-производителей, а также ожидаемой активизации торговли российскими экспортерами до вступления в силу квоты на экспорт зерновых. Но это отдельная история…

Ограничить не значит стабилизировать

Важным фактором еще на старте нового сезона стала неопределенность относительно возможных ограничений объемов экспорта пшеницы из Украины в текущем сезоне. Лишь 17 августа экспортеры и чиновники согласовали дополнение к ежегодному зерновому меморандуму и озвучили предельный объем ее экспорта на уровне 17,5 млн тонн. Это было значительно ниже ожиданий рынка и дало новый импульс для роста цен, вызвав если не ажиотаж, то как минимум обеспокоенность среди импортеров. Данная мера еще больше усложнила работу трейдеров и заставила находиться в постоянном тонусе всех участников рынка, ну и, естественно, стала предметом манипуляций.

Тем не менее, данный показатель экспорта украинской пшеницы более чем соответствует объемам ее экспорта в динамике за последние 5 лет. И если по мере продвижения сезона рынок приспособился к данной мере, то ситуация в России подлила масла в огонь и стала причиной новых ценовых колебаний.

Так, осенью Россия определила квоту на экспорт зерна в 2020/21 МГ в размере 17,5 млн тонн, под конец 2020 года на фоне резкого удорожания ряда товаров на внутреннем рынке решила принять ограничительные меры в масличном сегменте, а затем заявила о намерении, помимо квот на зерно, ввести экспортную пошлину, а затем повысить ее на пшеницу и, возможно, даже не обнулять с нового сезона.

Продбезопасность и тарифные/нетарифные барьеры

В условиях пандемии пшеницу рассматривают как основу продбезопасности. Данный фактор в совокупности с вытекающими из него мерами, тарифными/нетарифными барьерами считается одним из главных и самых непредсказуемых. Поэтому внимание рынка было и остается приковано к формированию глобального спроса на продовольствие и перспективам локального производства. Но, похоже, что в ближайшие 5-10 лет вряд ли стоит ждать революционного роста объемов экспорта украинской зерновой продукции с добавленной стоимостью. К тому же, чтобы выбить место под солнцем в этой нише, придется хорошо попотеть и проявить немалую изобретательность, т.к. при экспорте муки или макарон необходимо четкое понимание потребностей и запросов импортеров. Другое дело – зерно, которое Украина успешно выращивает и продает миру.

Среди перспективных рынков сбыта украинской пшеницы остается Турция. Как мировой экспортер №1 муки в мире и второй по величине поставщик макаронных изделий эта страна имеет высокий уровень сырьевой зависимости. Внутри страны 550 мельниц ежегодно перерабатывают 13 млн тонн пшеницы, однако это менее половины их мощности (реальная – около 30 млн тонн в год). Поэтому чтобы реализовать свой экспортный потенциал, Турция импортирует высокопротеиновую пшеницу. И здесь Украине приходится конкурировать по качеству зерна с Россией. Впрочем, как отмечают экспортеры, интерес турецких закупщиков в последнее время расширился, что дает Украине больше шансов нарастить свое присутствие на турецком рынке с пшеницей с протеином 10,5%. Однако в 2020/21 МГ на фоне наращивания объемов внутреннего производства пшеницы (с 17,5 до 18,25 млн тонн в т.г.) Турция сократила ее импорт с рекордных 10,85 до 8 млн тонн.

Кроме того, пандемия породила новые тарифные и нетарифные барьеры, а некоторые страны даже начали пользоваться ими как элементом политического давления. К тому же, страны-импортеры проявляют все большую озабоченность относительно безопасности продукции, которую закупают.

Яркий пример – изменения в Регламенте 2020/1085 относительно максимального уровня остатков хлорпирифоса и хлорпирифос-метила в сельскохозяйственной и пищевой продукции, поставляемой в ЕС. Более всего данное требование ЕС отразится на рынке пшеницы, поскольку действующий на данный момент лимит для этой культуры составляет 0,50 ppm. Несмотря на довольно частые случаи обнаружения (каждый пятый образец содержал остаточное количество хлорпирифоса), использование этого пестицида в привычных режимах, как правило, не приводило к превышениям. Однако усиление лимитов в 50 раз – до 0,01 ppm – сразу сделает часть экспортного груза украинской пшеницы «невыездной» в направлении ЕС. По результатам исследования пестицидов, содержащихся в украинской продовольственной пшенице 2019/20 МГ, компании Cotecna Inspection (Причерноморский и Балтийский регионы) в 20% исследуемых образцов содержался хлорпирифос. Также эксперты компании сравнили в процентном соотношении к суммарному объему ее экспорта, сколько каждая из ключевых стран-экспортеров поставила на внешние площадки пшеницы, содержащей данное вещество. Согласно полученным данным, Украина лидирует с показателем 18,5%.

К счастью, объемы поставляемой пшеницы в страны ЕС не столь велики, и куда чаще с данными странами приходится конкурировать на других рынках сбыта. По данным «АПК-Информ», объемы экспорта украинской пшеницы в направлении ЕС в 2017 г. и 2018 г. составляли соответственно 1,4 и 1,5 млн тонн, в 2019 г. сократились до 0,6 млн тонн и немногим больше составили по итогам 2020 г. – 0,74 млн тонн. Но по сравнению с общими объемами экспорта пшеницы из Украины в направлении ЕС было поставлено 8 и 9% в 2017 и 2018 гг. соответственно, в 2019-м – только 3,2% и порядка 4,1% в 2020 г. Тем не менее, страны ЕС не едины в своем стремлении ограничить содержание данного вещества, и Украине есть над чем задуматься и к чему стремиться.

Экспорт и конкуренция

По итогам первой половины 2020/21 МГ (июль-декабрь) лидером по импорту украинской пшеницы остается Индонезия с объемом 2,2 млн тонн. Несмотря на снижение валового сбора культуры в Украине и усиление конкуренции на данном рынке сбыта со стороны Австралии, украинские экспортеры смогли сохранить поставки зерновой в указанном направлении на высоком уровне, сопоставимом с прошлогодним. Второе место сохраняет за собой Египет, несмотря на сокращение импорта пшеницы из Украины на 29% – до 1,5 млн тонн. На третьей строчке внезапно оказался Пакистан с долей в 10% от общего объема поставок украинской зерновой, но об этом чуть позже.

В декабре объем экспорта пшеницы из Украины снизился в 2,3 раза – до 0,5 млн тонн против 1,16 млн тонн месяцем ранее. Основной объем отгрузок пшеницы был осуществлен в направлении Турции (80 тыс. тонн), а вот в Пакистан было направлено лишь 54 тыс. тонн, что стало наименьшим показателем с начала 2020/21 МГ. Однако Египет, занимающий второе место по импорту пшеницы из Украины, в декабре закупил немногим более 54,4 тыс. тонн, а импортер украинской пшеницы №1 – Индонезия – вообще ничего.

Есть чем гордиться

Воспользовавшись открывшейся в этом сезоне возможностью, Украина стала основным поставщиком пшеницы в Пакистан, который оказался перед необходимостью восстановления запасов. По нашим данным, в июле-декабре 2020/21 МГ Украина экспортировала в Пакистан 1,24 млн тонн пшеницы, тем самым обеспечив 50% сезонного импортного спроса этой страны.

USDA оценивает производство пшеницы в Пакистане в сезоне-2020/21 на уровне 25,7 млн тонн, что на 6% выше показателя 2019/20 МГ, однако в полном объеме не покрывает внутреннее потребление зерновой, которое в декабре было увеличено с ноябрьской оценки на уровне 24,7 млн тонн до 25,8 млн тонн (+2,4% к предыдущему сезону). К тому же, по итогам 2019/20 МГ переходящие запасы в Пакистане сократились на 50% – до 1,3 млн тонн против 2,6 млн тонн сезоном ранее.

То, что страна оказалась перед необходимостью импорта, стало понятно еще задолго до старта 2020/21 МГ. И уже в июне текущего сезона Комитет экономической координации Пакистана с целью стабилизации внутренних цен и формирования запасов позволил частному сектору импортировать 2,5 млн тонн пшеницы. Данная мера была охотно воспринята местными игроками, и уже в августе 2020/21 МГ правительство страны выдало 380 частным импортерам разрешения на ввоз почти 1,6 млн тонн зерновой. Срок действия разрешений не ограничен, а для указанных поставок были отменены нормативная пошлина в размере 60%, пошлина (11%), налог с продаж (17%) и подоходный налог на импорт продукции (6%).

Отметим, что основным конкурентом выступила Россия, которая в июле-ноябре текущего сезона поставила в данном направлении 0,91 млн тонн пшеницы. Для сравнения: Украина за это время экспортировала 1,19 млн тонн. То есть общие поставки из обеих стран только за 5 месяцев сезона достигли 2 млн тонн, или 80% от прогнозируемого объема импорта пшеницы Пакистаном.

Перспективы

Сейчас ключевым остается вопрос дальнейших темпов экспорта. Ведь цены на пшеницу в портах Украины продолжают обновлять максимумы, чему способствуют сдерживание продаж аграриями и высокая конкуренция на внутреннем рынке между трейдерами и переработчиками. Росту способствовали снижение экспертами USDA прогноза мирового производства (прежде всего за счет Китая) и конечных запасов пшеницы в 2020/21 МГ – до 772,6 и 313,2 млн тонн (что, однако, по-прежнему выше показателей сезона-2019/20), а также египетский тендер, который хоть и был отменен, но продемонстрировал уменьшение количества предложений и более высокие цены.

Также цены поддержали неоднозначные перспективы урожая пшеницы в США и затяжные морозы в Причерноморском регионе, которые при отсутствии снежного покрова могли нанести вред озимым посевам. Однако, по данным Укргидрометеоцентра, в течение первой декады января озимые культуры в Украине находились в состоянии неглубокого зимнего покоя, в южных областях отмечались слабые ростовые процессы. Угрожающих явлений не наблюдалось, а выпавшие осадки несколько снизили опасения участников рынка. Наряду с этим, в зоне риска оставались поздние и сверхпоздние посевы. По расчетам агрометеорологов, критическая температура вымерзания озимой пшеницы в фазе третьего листа – кущения составляет минус 14-15°С. При этом в НААН Украины считают, что по состоянию на начало второй декады января уровень сахаров в узлах кущения озимых является достаточным, чтобы даже под незначительным снежным покровом растения озимых зерновых культур могли бы без значительных повреждений выдержать -20°С. Тем не менее, в настоящее время в Причерноморском регионе в целом и в Украине в частности наблюдается смягчение погодных условий и прогнозируются дальнейшие осадки, что должно благоприятно отразиться на состоянии посевов озимых и в результате чего ряд экспертов уже начал повышать оценки потенциала производства и экспорта пшеницы урожая-2021 (прежде всего в РФ).

Отметим, что из-за стремительного удорожания российской пшеницы ввиду намерения правительства РФ кроме квот поднять экспортную пошлину на пшеницу и не обнулять ее с нового сезона украинская зерновая стала более конкурентной на мировом рынке. Однако сложности с формированием необходимых объемов не позволяют трейдерам активно заключать договора на поставки крупных партий, особенно на дальние периоды. К тому же, увеличился спред между ценами спроса и предложения, а импортеры нередко проявляют более высокий интерес к закупкам зерновой средними и небольшими судовыми партиями.

А если цены станут непроходными и спрос продолжит сокращаться, то ценовое ралли стремительно развернется в пике. А мы уже такое проходили и не раз, даже в пиковые периоды этого сезона. Так есть ли смысл так упорно сдерживать продажи?

© Асоціація виробників,

переробників та експортерів зерна, 1997-2026.

При цитуванні і використанні будь-яких матеріалів

посилання на Українську зернову асоціацію обов'язкове.

При використанні в інтернет обов'язкове так само

гіперпосилання на https://uga.ua

![]() Розробка сайту

Розробка сайту

Для реєстрації на сайті зверніться, будь ласка, до адміністрації УЗА admin@uga.ua