В следующем году Украина сможет выиграть конкуренцию у России и Франции, если будет быстро поставлять большее количество зерновых. Впрочем, для этого УЗ должна работать в полтора раза лучше.

В этом году Украина получила крупнейший за всю свою историю урожай — 92 млн тонн зерновых и масличных. Конечно, аграрии могут гордиться таким результатом, но «зерновой» рекорд лишь обостряет вопрос: Какой объем собранного урожая пойдет на экспорт? Справится ли логистика? Кто будет покупать наше зерно, и влиять на цену товара?

Ответы журналистам на эти вопросы во время пресс-завтрака 18 декабря давали — президент Украинской зерновой ассоциации Николай Горбачев, и.о. исполнительного директора УЗА Сергей Иващенко, советник президента УЗА по аналитике Елена Нероба и советник президента УЗА по вопросам торговли Александр Соловей.

Прогноз объемов экспорта

Экспорт зерновых и масличных в следующем году оцениваем на уровне 52 млн тонн. Речь идет о 27 млн тонн кукурузы, 16 млн тонн пшеницы, 3,9 млн тонн ячменя. Все остальное — соя и рапс, подсолнечник экспортируются в меньшем количестве.

По нашим подсчетам, к 2022 году объем производства зерна вырастет до 100 млн тонн, экспорт достигнет уровня в 70 млн тонн.

Ограничивающим фактором для зернового экспорта может стать логистика. Например, зерновые потоки нужно переориентировать на Николаев и «Южный», имеющие свободные места для строительства новых подъездных путей. Традиционный для зерна порт «Одесса» расположен в черте города, и там исчерпаны все возможности для построения новых подъездных путей для повышения пропускной способности гавани.

Чтобы Украина смогла справиться с вывозом всего запланированного зерна на экспорт, «Укрзализныця» должна улучшить свою работу минимум на 50%. Например, сейчас Украина имеет более 1000 элеваторов, которые могут отгружать до 700 тысяч тонн зерна в сутки. В то же время, УЗ может вывести только 100 тысяч зерна в сутки. Чтобы логистика смогла справиться с перевалкой зерна на уровне 52 млн тонн в год, то УЗ должна увеличить на количество вагоноподач в сутки в полтора раза, или до 70 тысяч.

Отметим, что дефицита мощностей для перевалки зерна именно в портах не будет.

Стивидорные терминалы остаются в нашей стране достаточно важным и прибыльным бизнесом. Поэтому, думаю, новые портовые зернохранилища у нас будут запускаться еще несколько лет. В частности, в этом году заработает терминал MV Cargo в Южном, а также — еще несколько терминалов по 300-500 тысяч тонн мощности годовой перевалки.

Что будет влиять на цену украинского зерна

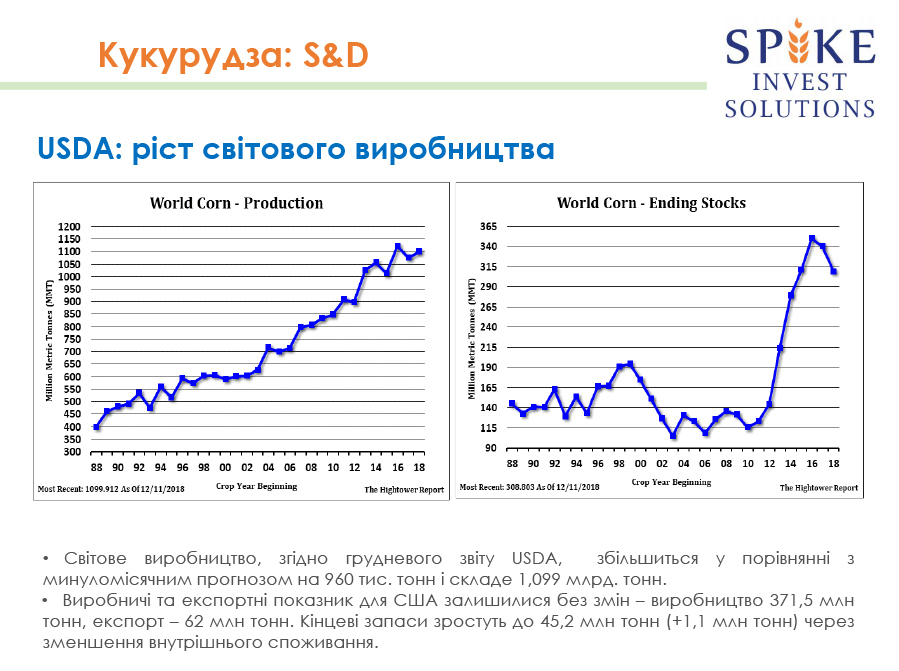

Несмотря на рекордный урожай кукурузы в Украине, что совпал с неплохими мировыми переходящими запасами этой зерновой, нас ожидает низкая цена на эту зерновую: соотношение запасов и потребления кукурузы в мире находится на достаточно высоком уровне. Более того — Китай как один из крупнейших потребителей кукурузы в мире нашел у себя на складах 150 млн тонн зерна, что тоже внесло свой вклад в баланс спроса и предложения на мировом рынке, это давит на рынок. Впрочем, больше всего наше внимание будет сосредоточено на Южной Америке, где в частности Аргентина выработала более 40 млн тонн кукурузы: нужно понимать, какой будет цена нашего зерна кукурузы весной.

Ячмень — несмотря на то, что Украина в принципе завершает свою экспортную программу, а больше эту зерновую черпать неоткуда, то цена на эту зерновую имеет хорошую краткосрочную и долгосрочную перспективу.

Индексы Platts и Reuters свидетельствуют, что цены на зерно из Украины, России, или например из Франции вошли в клинч, и все будет зависеть от того, с какой именно страны мировой рынок сможет черпать необходимые объемы поставки.

В общих чертах, ситуация на мировом рынке для украинских зерновых будет выглядеть следующим образом. Активный спрос на пшеницу оборачивается ростом цен на мировом рынке. А плохие новости полей относительно производства пшеницы в Аргентине и уменьшение предложения со стороны России и Украины будут поддерживать цены на достаточно высоком уровне.

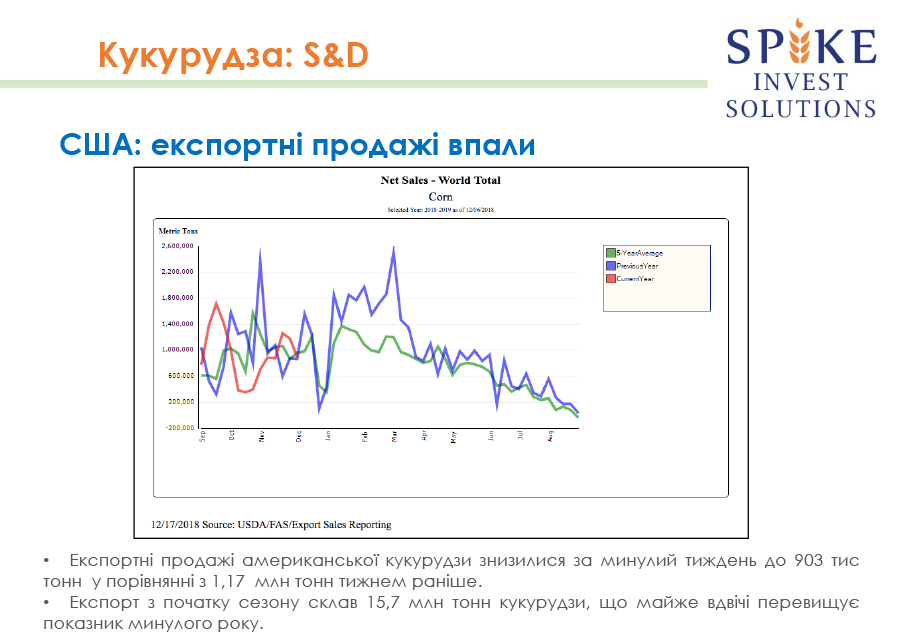

В краткосрочной перспективе цена на украинскую кукурузу будет расти, несмотря на «понижающие» настроения на Чикагской бирже. Впрочем, в долгосрочной перспективе, усиление конкуренции со стороны Аргентины и США заставит цену на украинскую кукурузу незначительно снизиться.

Цена на украинскую сою на мировом рынке будет оставаться стабильной, несмотря на торговый конфликт США и Китая, а также — начало сбора урожая сои в Бразилии.

Кроме этого, а цену масличных из Украины в этом сезоне будет влиять в том числе снятие экспортных ограничений на пальмовое масло из Индонезии, увеличение запасов сои, в США и Латинской Америке, снижение экспорта сои в Китай. Также — влиять фактор цен на нефть, что больше политизированным индикатором, чем экономическим.

Сейчас цены на нефть падают, и это давит как и на стоимость подсолнечного масла, так и на стоимость кукурузы в качестве сырья для этанола. Чтобы выйти из такой ситуации, в США разрешили круглогодичную переработку кукурузы на этанол, чтобы тамошние агропроизводители смогли полностью распродать выращенное зерно. Для Украины это могло бы быть примером.

Этот год будет тяжелым не с точки зрения ценовой ситуации, а с точки зрения удержания Украины на уже завоеванных рынках, как тот же самый Китай.

Новые рынки для украинских зерновых

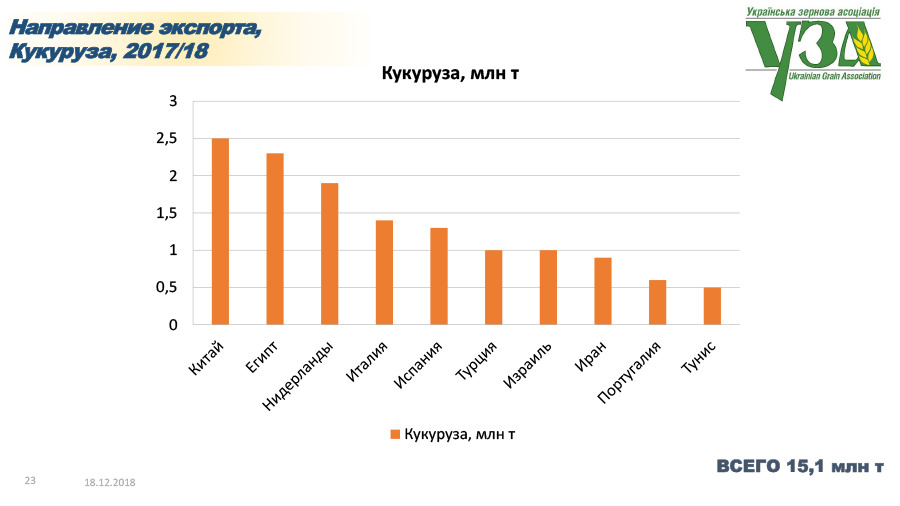

Китай стал новым покупателем нашего ячменя: КНР увеличивает производство мяса, поэтому для страны стали интересны все фуражные зерновые. По украинской кукурузе Китай уже занял первое место в 2017/2018 МГ с объемом 2,5 млн тонн, а по ячменю — второе после Саудовской Аравии с объемом 0,8 млн тонн.

Во Вьетнаме сегодня проживает 80 млн человек, и это очень перспективный рынок для украинского зерна. Три года назад фитосанитарная служба Вьетнама заблокировала ввоз нашей пшеницы и ячменя — после того как обнаружила два контейнера с ячменем с поддельными украинскими сертификатами. Два года мы работали с фитосанитарной службой Вьетнама и доказывали, что Украина не имеет никакого отношения к этому инциденту. Нам наконец удалось добиться, чтобы рынок Вьетнама вновь был открыт для украинского зерна.

Впрочем, сегодня активной торговли зерновыми с Вьетнамом не имеется — на пути стоит 5% пошлина на импорт нашей продукции, а снятие пошлины займет определенное время. Украинская пшеница на рынке Вьетнама по сравнению с австралийской стоит дешевле на $ 30 за тонну, поэтому она имеет ценовые конкурентные преимущества даже при 5% пошлине (около $ 10-12 на тонне).

Экспорт зерновых в Индонезию пока продолжается, однако с 1 января 2019 индонезийские власти вводят в действие требование обязательного прожаривания украинской пшеницы. Мы надеемся, что эта проблема будет решена и не отразится на объемах украинского экспорта в эту страну. В данной ситуации наша основная задача — довести фитосанитарной службе Индонезии, что эта пшеница в процессе помола уже подвергается термической обработке, поэтому дополнительная предварительная термообработка не имеет никакого смысла. Пробные прожарки показало, что это никак не помогает побороть вредные организмы, зато зерно теряет все свои питательные качества. Поэтому мы будем работать с индонезийской стороной, чтобы она убрала это требование.

Также ведутся переговоры с Индией, чтобы она убрала требование фумигировать зерно метилбромид, запрещенным во всем мире. В свою очередь, мы будем работать над введением в Украине электронного фитосанитарного сертификата на зерно. Также — над допуском частных лабораторий к сертификации отечественного зерна.

© Ассоциация

производителей, переработчиков и экспортеров зерна, 1997-2026.

При цитировании и использовании любых

материалов ссылка на Украинскую зерновую

ассоциацию обязательна. При использовании в

интернет обязательна так же гиперссылка

на https://uga.ua

![]() Разработка сайта

Разработка сайта

Для регистрации на сайте обратитесь, пожалуйста, к администрации УЗА admin@uga.ua